- 부채 증가보다 더 큰 문제는, 정체되어 있는 소득 증가 속도

- 부동산 가격 상승으로 인해 순 자산 규모는 증가

최근의 초저금리로 인해 빚을 빌리기가 쉬워진 가운데, 캐나다 가구의 가구별 부채규모가 지속적으로 증가하고 있는 것은 누구나 알고 있는 사실이다.

금리가 워낙 낮기 때문에 집이나 자동차와 같은 비싼 물품은 물론이고 라인 오브 크레딧과 같은 금융상품의 이자율도 바닥을 치고 있으며, 이로 인해 이자에 대한 부담이 크게 낮아진 상태에서 캐나다인의 소비에 대한 욕구는 갈수록 커지고 있다.

또한 늘어난 빚으로 말미암아, 가구의 소득에서 빚이 차지하는 비중도 점점 더 증가하고 있다.

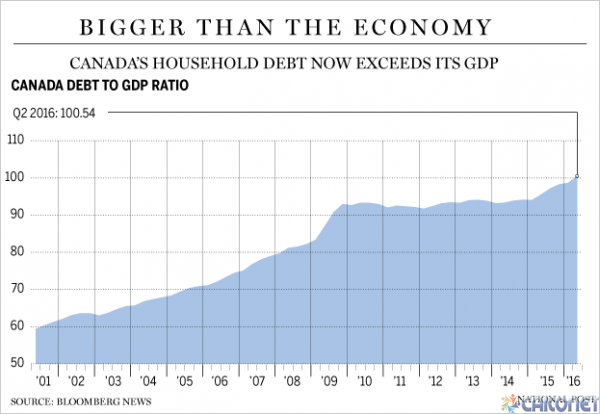

이런 가운데 캐나다 역사상 최초로 캐나다 가구가 보유한 총 빚의 규모가 국내 총생산(GDP)의 액수를 초과한 것으로 드러나, 국가와 가계 재정에 빨간불이 켜진 것으로 나타났다.

통계청 자료에 따르면, 올해 2사분기에 캐나다의 GDP 대비 국민들의 부채규모가 100.5를 기록한 것으로 드러났는데, 이는 1사분기의 98.7에서 상승한 것이자, 국내총생산 보다도 빚의 규모가 0.5포인트 더 많은 것이다.

연방 통계청은 “해당 수치는 전체 국내경제규모와 다른 나라와의 비교 등을 통해, 캐나다의 가구별 부채규모가 어느 정도 수준에 도달하는지를 분석하는데 유용한 자료이다”라고 언급했다.

한편, 역시 연방 통계청이 발표한 또 다른 자료에 의하면, 전국 가구의 가용소득 대비 부채의 규모는 올해 2사분기에 167.6을 기록한 것으로 밝혀졌는데, 이는 1사분기의 165.2보다 증가한 것이다.

이를 다른 말로 풀어 해석하면, 캐나다 가구들은 평균적으로 1달러를 벌 때마다 1달러 67센트의 빚을 지고 있다는 뜻이 된다.

2분기 말을 기준으로 캐나다 가구가 보유하고 있는 총 부채의 규모는 1조 9,700억 달러인데, 이 중에서 소비자 부채가 5천 850억 8천만 달러를 기록한 것으로 나타났으며, 모기지 부채가 1조 2,900억 달러를 차지한 것으로 집계됐다.

그나마 가구들의 순자산 규모가 늘어난 것은 좋은 신호로 보이는데, 캐나다의 가구들의 총 순자산은 2사분기를 기준으로 9조 8,400억 달러로, 전 분기에 비해 1.9퍼센트가 증가한 것으로 조사됐다.

이처럼 자산이 증가한 가장 큰 이유는 가구들이 갖고 있는 부동산의 가치가 늘었기 때문이다.

이를 총 가구수로 나눌 경우, 캐나다인들이 한 명당 보유한 자산규모는 평균적으로 271,300달러인 것으로 나타났다.

CIBC 월드마켓의 수석 이코노미스트인 벤자민 탈은 “문제는 빚이 아니라 소득이다”라고 말하며, “2015년 이후로 부채의 규모는 5.2퍼센트가 늘었는데 이는 역사적인 기준으로 볼 때 그렇게 높다고 할 수 있는 수준은 아니다. 따라서 가구의 부채규모가 지나치게 비정상적으로 늘어나고 있는 것은 아니라고 할 수 있다. 특히 금리가 매우 낮다는 점을 감안하면 이 정도는 충분히 수긍이 가능한 규모이다. 소득 대비 부채의 규모가 갈수록 늘어나는 큰 이유는 빚의 축적속도가 지나치게 빠르기 때문이 아니라, 소득이 부채규모를 따라가지 못하고 있기 때문이다”라고 분석했다.

통계청이 해당 수치를 발표하기 하루 전에 연방 중앙은행은 역사상 가장 높은 수준까지 치솟은 소비자 부채 규모가 위험수위에 도달했다고 경고한 바 있다.

중앙은행은 2008년의 경제위기에서 벗어나기 위해 저금리가 시행된 결과, 가구들의 부채가 급속히 불었다고 지적하며, 이러한 부채율은 감당하기 어려운 수준이라고 밝혔다.

연방 중앙은행의 '캐롤린 윌킨스' 부총재는 런던에서 열린 연설을 통해 저금리로 인해 많은 캐나다 가구들이 깊은 부채의 늪에 빠지게 됐다고 언급했다.

[그래프 1. 국가 경제보다 커진 빚더미: 캐나다 가계 부채, 이제 GDP마저 추월 / 2001년~2016년 2Q, GDP 대비 총 가계부채 총액 비율 / 자료: 블룸버그 뉴스]

[그래프 1. 국가 경제보다 커진 빚더미: 캐나다 가계 부채, 이제 GDP마저 추월 / 2001년~2016년 2Q, GDP 대비 총 가계부채 총액 비율 / 자료: 블룸버그 뉴스] [그래프 2. 순자산 대비 부채: 좌측 기준선(하늘색), 가처분 소득 대비 신용 부채: 우측 기준선(파랑색) / 자료: 연방 통계청]

[그래프 2. 순자산 대비 부채: 좌측 기준선(하늘색), 가처분 소득 대비 신용 부채: 우측 기준선(파랑색) / 자료: 연방 통계청][Alberta Weekly]